Sind CoCo-Bonds nach dem CS-Deal noch investierbar?

Was sind CoCo-Bonds und sind sie nach dem Credit Suisse Deal noch investierbar?

CoCo-Bonds (contingent convertible bond) sind bedingte Pflichtwandelanleihen. Dabei handelt es sich um ein Darlehen an eine Bank, das im Krisenfall der Bank zum Eigenkapital der Bank gerechnet wird. Aus einer Obligationenanlage mit grundsätlich tieferem Risiko wird so eine aktienähnliche Anlage mit hohem Risiko. Wann ein solcher Krisenfall vorliegt, definiert sich einerseits aufgrund bestimmter Schwellenwerte mit Bezug auf das Kernkapital oder wird durch die Aufsichtsbehörde entschieden, wie wir spätestens seit den Ereignissen um die Credit Suisse wissen. CoCo-Bonds wurden nach der globalen Finanzkrise im Jahr 2008 in Europa eingeführt, um als Stoßdämpfer zu dienen, wenn Banken zu wanken beginnen. Sie sind als nachrangige Schulden ausgestaltet, und zwar so, dass sie die regulatorischen Kapitalanforderungen gemäß Basel 3[1] erfüllen. CoCo-Bonds sind eine hybride Finanzierungsform und verknüpfen die üblichen Eigenschaften einer Obligation, insbesondere die fixe Verzinsung, mit der Verlust- Absorptionsfähigkeit von Eigenkapital. Je nach Ausgestaltung werden diese Obligationen bei Banken in verschiedenen Kategorien bilanziert: Additional Tier 1 (AT1) oder Tier 2, wobei erstere «näher» beim Aktienkapital anzusiedeln sind. AT1 Anleihen sind ein integraler Teil der Kapitalstruktur einer Bank. Sie sind eine Möglichkeit für Banken, sich zu tieferen Kosten zu finanzieren, als das beispielsweise durch eine Aktien-Kapitalerhöhung möglich wäre.

Sie erkennen: Solche Instrumente sind hochgradig komplex.

Was geschieht bei Verlusten einer Bank?

Die Obligationen sind so konzipiert, dass sie Verluste auf zwei Arten absorbieren: Die erste erfolgt durch teilweise oder vollständige Aussetzung der Zinszahlung nach Ermessen des Emittenten und die zweite erfolgt entweder durch eine Abschreibung des Nennbetrags oder durch eine (vollständige oder teilweise) Umwandlung des Nennbetrags in Eigenkapital. Wenn die Kernkapitalquote (CET 1) einer Bank unter bestimmte Schwellenwerte fällt – üblich sind etwa 7% oder 5% –, löst das einen Mechanismus (Trigger) aus, und die Obligationen wandeln dann in der Regel in Aktien. Ziel davon ist es, im Fall von sinkenden Kapitalquoten einer Bank deren Verbindlichkeiten zu reduzieren und dadurch das Eigenkapital wieder zu stärken.

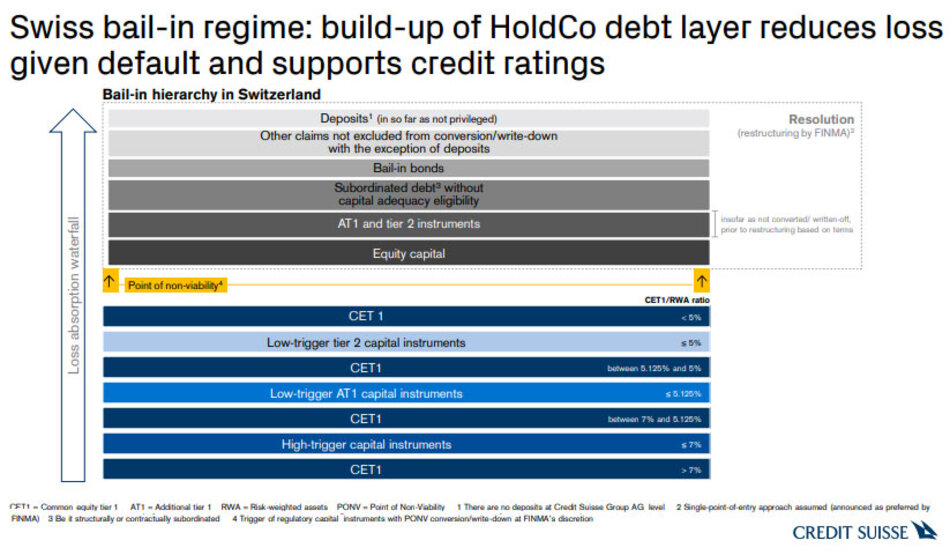

Die Abbildung oben im grauen Teil zeigt den von der FINMA erstellen stufenweisen Verlust-Absorbations-Prozess. Sie gibt an, wer als erster die Verluste trägt. Dieses Vorgehen ähnelt der Reihenfolge der Gläubigerbefriedigung eines konkursrechtlichen Kollokationsplanes.

Die Erwartung gemäss der Darstellung wäre also, dass als erstes die Aktionäre allfällige Verluste tragen und erst danach die erwähnten AT1 Investoren. Dies ist ein Hauptgrund, warum eine Finanzierung über die Ausgabe von neuen Aktien für eine Bank am teuersten sein müsste: Wer das höchste Risiko trägt verlangt in der Regel die höchste Risikoprämie.

Was ist bei der Übernahme der CS durch die UBS anders gelaufen?

Die staatlich orchestrierte Übernahme der CS durch die UBS war gemäss Bundesrätin Keller-Sutter ein Deal zweier privater Unternehmen. Die Aktionäre erhalten gemäss aktuellem Wissensstand für rund 22.5 Aktien der CS eine Aktie der UBS. Die CS-Aktionäre erleiden zwar einen substantiellen Verlust, aber sie erhalten immerhin einen kleinen Gegenwert für ihre Aktien.

Anders sieht es für Investoren in CS AT1 Obligationen aus: Sie erleiden einen Totalverlust von gesamthaft rund 16 Milliarden Franken, begründet durch (schweizerisches) Notrecht! Dies notabene in einer Situation, wo die CS die regulatorischen Mindestquoten erfüllte. Der stufenweise Absorbations-Prozess wurde somit nicht eingehalten!

Dazu schrieb die FINMA am 23. März 2023: «Die von der Credit Suisse ausgegebenen AT1-Instrumente sehen vertraglich vor, dass sie im Falle eines Trigger-Ereignisses (Viability Event), insbesondere bei der Gewährung ausserordentlicher staatlicher Unterstützung, vollständig abgeschrieben werden. Da die Credit Suisse am 19. März 2023 ausserordentliche Liquiditätshilfe-Darlehen, die mit einer Ausfallgarantie des Bundes gesichert sind, gewährt bekam, waren diese vertraglichen Bedingungen für die von der Bank ausgegebenen AT1-Instrumente erfüllt.»[2]

Sind solche Instrumente noch investierbar?

Das Vorgehen bei dieser Übernahme wirft Fragen auf. Wenn ein Obligationär in guten Zeiten eine tiefere Rendite (Risikoprämie) als der Aktionär erzielt, im Notfall aber den grösseren Verlust entgegennehmen muss, wer investiert denn noch in solche Instrumente?

Bereits 2018 schrieb die Deutsche Bundesbank in ihrem Monatsbericht: «Insgesamt betrachtet ist fraglich, welche Vorteile die Nutzung von CoCo-Bonds gegenüber hartem Kernkapital hat». Und weiter: «Vielmehr dürfte eine Fokussierung auf CET 1-Kapital (Aktienkapital) langfristig der zielführendere Ansatz zur Sicherung und Verbesserung der Stabilität von Banken sein»[3]

Fazit:

CoCo-Bonds sind hochkomplexe Instrumente, die bis anhin eine Daseinsberechtigung hatten. Diese ist vehement zu hinterfragen. Wahrscheinlich ist es gerade auch für private Investoren sinnvoller sich zurückzubesinnen: Wer Teilhaber einer Firma sein möchte, der kaufe deren Aktien und profitiere so von der allfällig höheren Risikoprämie. Wer als Gläubier investieren will, der kaufe «klassische» Obligationen der entsprechenden Unternehmung. Diese Instrumente sind versändlich und haben sich seit Jahren bewährt! Warren Buffet hat bei Aktien den Grundsatz: „Investiere niemals in ein Geschäft, das Du nicht verstehst.“ Ableitend davon könnte man sagen: «Investiere nicht in Instrumente, die Du nicht verstehst!»

[1] Basel III (auch: Basler Akkord) ist im Bankwesen die Abkürzung für Eigenkapitalvorschriften, die vom Basler Ausschuss für Bankenaufsicht mit Sitz in Basel im Dezember 2010 in einer vorläufigen Endfassung veröffentlicht wurden. Vorgänger dieser Vorschriften waren Basel I und Basel II

[2] www.finma.ch/de/news/2023/03/20230323-mm-at1-kapitalinstrumente/

[3] Quelle: Deutsche Bank Monatsbericht März 2018, S. 65-66

Wir beraten natürliche und juristische Personen in allen Rechtsfragen und sind ein Pionier für Impact Investitionen, welche ein Teil unserer unternehmerischen Identität sind.

✓ aufwandbasierte Gebühren

✓ Impact Investments

✓ Vermeidung von Interessenkonflikten

✓ Überblick über das Gesamtvermögen