Die Zinsen steigen - was nun?

Was ist der Zins?

Es ist erstaunlich, dass es bis heute keine allgemeingültige Theorie des Zinses gibt, obschon der Zins viele Bereiche unseres Lebens und Wirtschaftens prägt. Sehr verallgemeinernd kann man vielleicht sagen, dass der Zins eine Entschädigung dafür ist, dass jemand heute seine eigene Verfügungsmacht über Eigentum (Kapital, Güter) aufgibt, in die Zukunft verschiebt und dafür eine Entschädigung in der Form eines Zinses erhält. Wenn beispielsweise jemand einem anderen ein Darlehen von 100 für ein Jahr gewährt, dann gibt er die Verfügungsmacht über diese 100 für ein Jahr auf und wird dafür mit einem Zins entschädigt.

Wie kommt der Zins zustande?

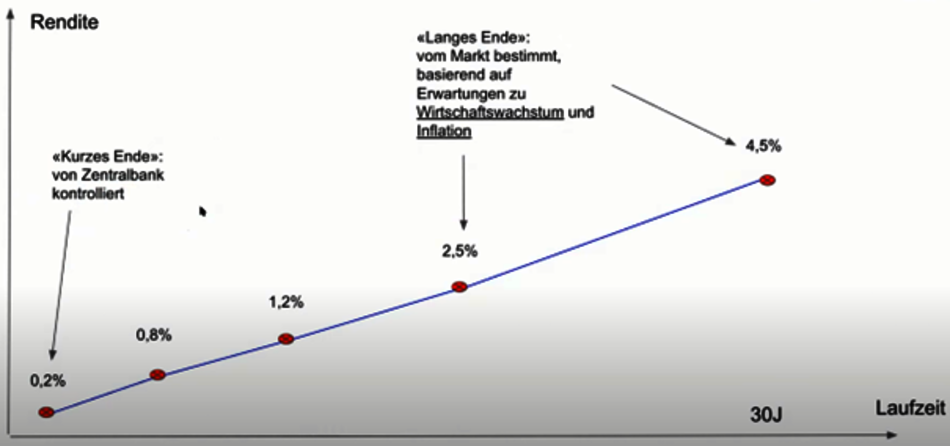

Der kurzfristige Zinssatz wird durch die Zentralbanken gesteuert. Die längerfristigen Zinssätze werden durch die Marktakteure bestimmt, die miteinander Zinsverträge abschliessen. Die Zentralbanken steuern den Zinssatz über den sogenannten Leitzins. Dieser Leitzins gibt an, zu welchen Konditionen sich Geschäftsbanken bei der Zentralbank Geld kaufen können. Ist dieser Leitzins tief, so ist die Geldbeschaffung billig und es wird viel Geld besorgt. Ist der der Leitzins hoch, dann ist die Geldbeschaffung teuer und es wird weniger Geld erworben. Der Leitzins dient zudem als Grundlage dafür, zu welchen Konditionen sich die Geschäftsbanken untereinander kurzfristig Geld leihen. Man spricht hier vom „Interbankenmarkt“, auf dem sich die Banken über Nacht Geld ausgeliehen. Die Übernachtzinsen am Interbankenmarkt sind Seismograph und Schmiermittel für das Funktionieren des Banken- und Finanzsystems. Sie halten den Geldfluss innerhalb des Banken- und Finanzsystems aufrecht. Das ist auch der Grund, dass Zentralbanken einschreiten, wenn der Interbankenmarkt in Stottern gerät und die Rechtsordnungen die Interbankenforderungen mit Konkursprivilegien versehen. Während die kurzfristigen Zinsen durch die Zentralbanken gesteuert werden, bilden sich die langfristigen Zinsen am Markt. Zwar versuchen die Zentralbanken auch dort Einfluss zu nehmen, können dies aber nur indirekt tun, etwa über den Kauf oder Verkauf von langfristigen Obligationen.

Was ist der risikolose Zinssatz?

Unter dem risikolosen Zinssatz versteht man den Zins eines Schuldners, der mit hoher Wahrscheinlichkeit nicht Konkurs geht. Typischerweise gelten deshalb Schulden von soliden Staaten wie etwa der Schweiz als risikolose Anlagen. Staaten gelten auch deshalb oft als risikolose Schuldner, weil sie notfalls die Steuern erhöhen können, um Schulden zu tilgen. Der risikolose Zinssatz dient häufig als Grundlage für die Bestimmung des Zinssatzes, zu dem Investitionen und Sachanlagen bewertet werden. Um zu diesem Bewertungszinssatz zu gelangen, wird zum risikolosen Zinssatz ein Aufschlag für das spezifische Risiko einer Investition gemacht. Erfolgt eine Investition in eine risikoarme Firma, so ist der Zuschlag zum risikolosen Zinssatz kleiner und damit der Bewertungszinssatz tiefer. Umgekehrt ist der Bewertungszinssatz für ein risikoreiche Investition höher, weil der Risikozuschlag höher ist. Als risikoloser Zins wird in der Praxis häufig die Rendite von 10-jährigen Staatsanleihen verwendet. Ob heute Staatsanleihen tatsächlich kein Risiko in sich bergen, kann man mit Fug und Recht diskutieren. Die lange Zeit tiefer Zinsen hat jedenfalls aus einigen risikolosen Zinsen zinslose Risikos gemacht.

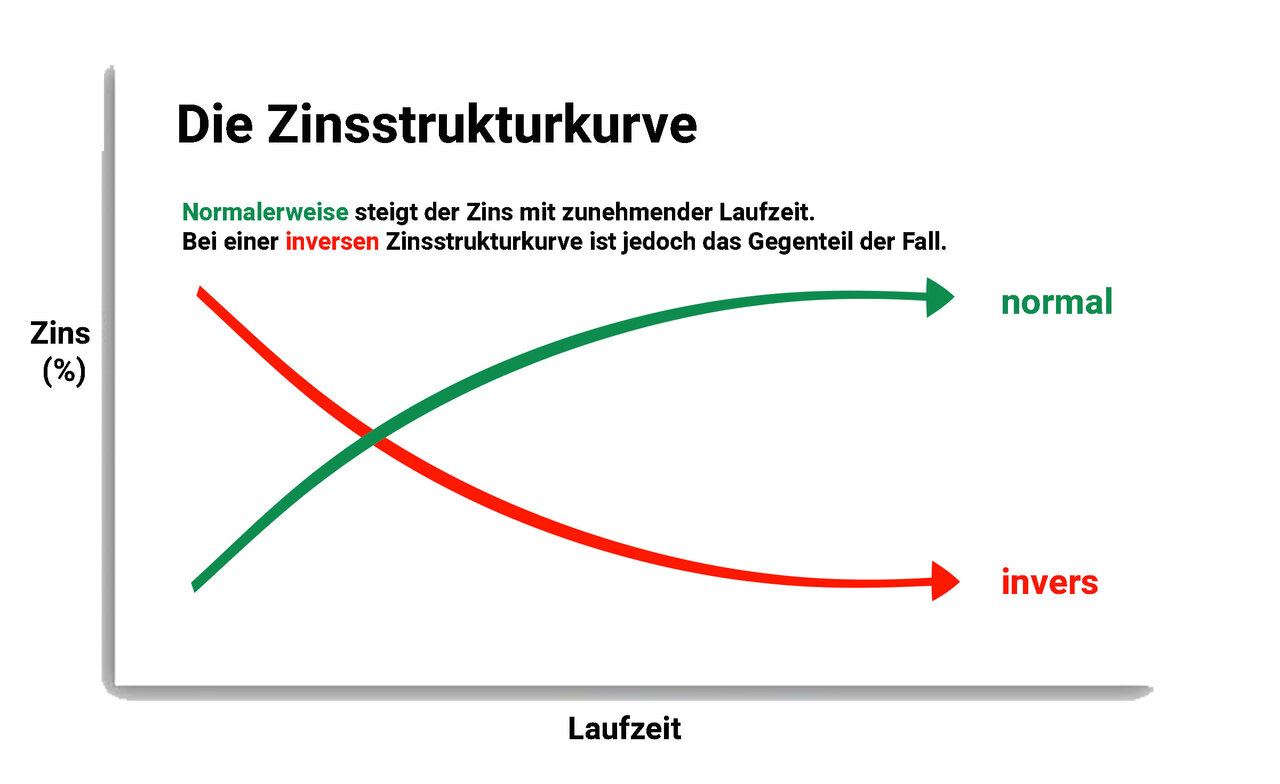

Was ist eine Zinskurve?

Als Zinsstruktur bezeichnet man das Verhältnis verschiedener Zinssätze zueinander. Deren grafische Veranschaulichung wird Zinskurve (auch --> Zinsstrukturkurve) genannt. Oft werden diese Begriffe synonym verwendet.

Die Grafik zeigt eine «normale» Zinskurve, bei der Zinsen für längere Laufzeiten höher sind als die Zinsen für kürzere Laufzeiten. Da man bei länger laufenden Darlehen länger auf seine Verfügungsmacht über das Kapital verzichtet und weil bei längerer Laufdauer auch das Risiko eines Zahlungsausfalls steigt, werden langlaufende Darlehen in der Regel höher verzinst. Darum verlangen Investoren eine entsprechend höhere Risikoprämie oder in anderen Worten: Einen höheren Zins für längere Laufzeiten.

In der jüngsten Vergangenheit verläuft die Zinskurve beispielsweise in den USA invers. Dieser komplizierte Ausdruck bedeutet nichts anderes, als dass für kürzere Laufzeiten ein höherer Zins bezahlt wird als für längere Laufzeiten. Diese Anomalie sorgt in der Finanzwelt stets für heisse Diskussionen, denn eigentlich müssten aus den erwähnten Gründen die langfristigen Zinsen höher sein als die kurzfristigen. Der meistgenannte Grund für diese Anomalie ist, dass die Marktteilnehmer eine Abkühlung der Konjunktur erwarten und deshalb davon ausgehen, dass die Zentralbanken die Zinsen in Zukunft wieder senken werden. Die inverse Zinskurve ist also kein Zeichen dafür, dass das Risiko sinken wird, sondern eine Aussage über das gesamte Zinsniveau einer Wirtschaft. Eine inverse Zinskurve deutet gemäss einigen Marktbeobachtern sogar auf eine bevorstehende Rezession hin. Sollte dies in einem so mächtigen Wirtschaftsraum wie den USA geschehen, hätte das sicher globale Auswirkungen.

Höhere Zinsen und mögliche Auswirkungen für Schweizer Investoren

Wie bereits erwähnt, dienen die Zinsen als Grundlage für die Bewertungen von Vermögenswerten und Investitionen. In den letzten Wochen sind die Zinsen in vielen Ländern erheblich gestiegen. Grund dafür war unter anderem die steigende Inflation. Was bedeutet das nun für Schweizer Investoren?

Inflation und steigende Zinsen führen dazu, dass die Kurse von Obligationen sinken. Dieses Absinken der Obligationenpreise hat jedoch zur Folge, dass Obligationen, die zu höheren Kursen keine Rendite mehr abwerfen, zu tieferen Kursen wieder interessanter werden. Die Rendite auf Verfall steigt. Am Markt gibt es somit für Schweizer Investoren wieder zinstragende Investitionen, bei den denen der Zinssatz nicht mehr mit der Lupe gesucht werden muss. Damit entsteht von Seiten der Marktteilnehmer auch ein gewisser Druck auf die Zentralbank, die Negativzinsen aufzuheben. Die Schweizerische Nationalbank hat diese Woche einen ersten Schritt getan und die Zinsen von -0.75% auf -0.25% angehoben. Die Zeit negativer Zinsen könnte so in naher Zukunft zu Ende gehen.

Für Aktien- und Immobilienanlagen ergibt sich ein herausforderndes Umfeld. Erstens werden Obligationen, wie oben erwähnt, wieder attraktiver und könnten so gewisse Gelder anziehen. Zweitens werden viele dieser Anlagen mit dem Bewertungszinssatz und der sogenannten «Discounted Cashflow-Methode» bewertet. Dabei werden zukünftige Geldflüsse mittels des Bewertungs- oder Diskontzinssatzes auf den aktuellen Zeitpunkt (present value, Kapital- oder Barwert) abdiskontiert. Wer von einem Investor Geld will, wird ihn bei steigenden Zinsen höher entschädigen müssen. Das tut er, indem er ihm seine Investition, bestehend aus einem Zukunftsversprechen, zu einem tieferen Preis verkauft. Wenn dieser Diskontzinssatz aufgrund des allgemein gestiegenen Zinsniveaus steigt, sinkt der heutige errechnete Wert einer Investition (siehe Beispiel). Dieser Effekt wird umso grösser, je weiter diese versprochenen Cashflows in der Zukunft liegen. Aktien von Technologiewerten, deren Gewinnschwelle noch in weiter Ferne liegt, haben diese Erfahrung in den letzten Wochen schmerzhaft gemacht. Deren Aktienkurse sind nicht selten um 50% - 80% eingebrochen.

Was ist der Einfluss auf inländische Hypotheken?

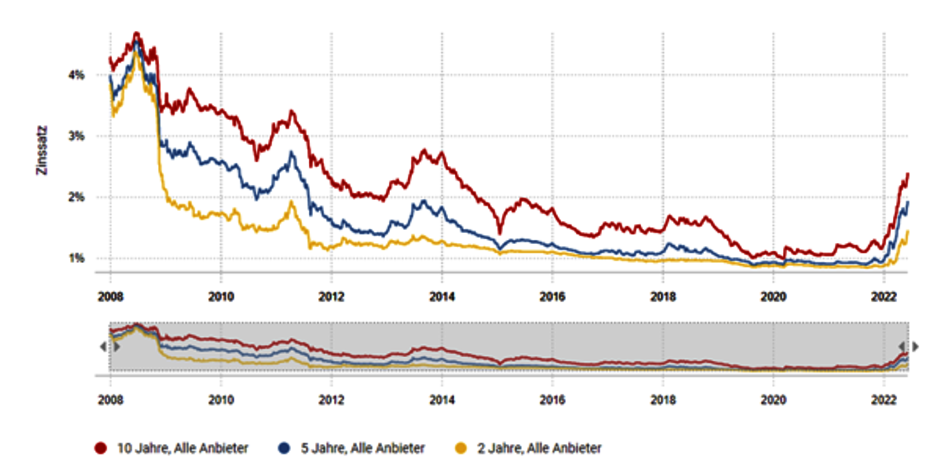

Wenn das allgemeine Zinsniveau steigt, hat das ebenfalls Auswirkungen auf den Hypothekenmarkt. Banken sichern (Fest-)Hypotheken oft am Kapitalmarkt ab. So ist es nachvollziehbar, dass wenn deren Kosten steigen und die Banken die erzielbaren Margen halten möchten, der Zinssatz für Hypothekarnehmer ebenfalls steigt. Die nachfolgende Grafik von Comparis zeigt den Anstieg der Hypothekarzinsen eindrucksvoll. Zehnjährige Hypotheken sind um einen Prozentpunkt höher als das vor wenigen Monaten noch der Fall war.

Zinsentwicklung Hypotheken 2008 -2022 (Quelle:www.comparis.ch/hypotheken/zinssatz/zinsentwicklung)

Ein Prozentpunkt höher als vor wenigen Wochen hört sich im ersten Moment nicht allzu spektakulär an. Das bisher ultratiefe allgemeine Zinsniveau macht den Umstand aber durchaus spürbar. Eine Erhöhung von 1% auf 2% entspricht nicht weniger als einer Verdoppelung der Zinskosten für dieselbe Laufzeit. Das werden die Haushalte mit einer gewissen Verzögerung zu spüren bekommen.

Wo können durch höhere Zinsen weitere Probleme entstehen?

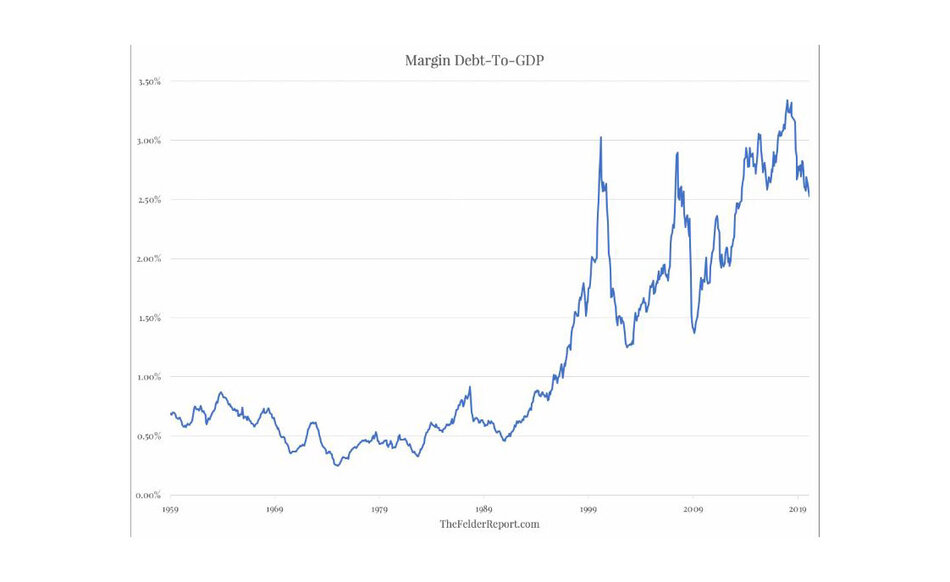

Probleme entstehen, wenn Investoren Schulden aufnehmen und diese für Spekulationszwecke einsetzen. Spekulation auf Kredit wird schnell zum Bumerang, weil man bei sinkenden Börsenkursen seine Anlagen verkaufen muss, um die ausstehenden Kredite zu decken. Das könnte den Abwärtsdruck an den Börsen verstärken. Dies wird durch die untenstehende Grafik veranschaulicht. Diese zeigt die Summe der Sicherheitsmargen, die durch Investoren, die auf Kredit spekulieren, hinterlegt werden muss im Verhältnis zum Bruttosinlandprodukt der USA. Die Spekulationen auf Pump haben rekordverdächtige Höhen erreicht und liegen deutlich über den Niveaus vor dem Platzen der Technologie- und der Immobilienblase sowie vor dem Einbruch von 2018.

The Index of "The Volume of Speculation" (Quelle: The FelderReport.com)

Dies kann sich bei sinkenden Aktienmärkten verheerend auswirken. Sobald die Kurse von Aktien, die als Sicherheit für einen Kredit dienen, unter eine vordefinierte Schwelle fallen, verlangen die Banken entweder den Verkauf dieser Aktien oder den Zuschuss von neuem Eigenkapital. Meist ist kein neues Eigenkapital vorhanden, so dass die Aktien verkauft werden müssen. Sie werden somit doppelt auf dem falschen Fuss erwischt. Sie müssen Aktienanlagen in einem meist sehr volatilen und ungünstigen Zeitpunkt verkaufen, nämlich nachdem die Kurse bereits stark gefallen sind.

Zusammenfassung

Nach mehreren Jahren sinkender Zinsen stellt die kürzlich beobachtete Entwicklung zu tendenziell höheren Zinsen Investoren vor verschiedene neue Herausforderungen. Es sind Herausforderungen, die grösstenteils in der Welt auch schon einmal da waren, aber zum Teil schon ziemlich lange her sind. Für viele Marktteilnehmer ist dies ein Umfeld, das neu ist und bei dem sie nicht auf bereits gemachte Erfahrungen zurückgreifen können.

Wir erwarten deshalb, dass die nächste Zeit an den verschiedenen Märkten schwankungsintensiver wird. Die Ermittlung des «richtigen» Preises dürfte schwieriger werden. Ratsam ist, die Wertschriftenportfolios auf ihre Inflations- und Zinsfestigkeit zu überprüfen.

Wir beraten natürliche und juristische Personen in allen Rechtsfragen und sind ein Pionier für Impact Investitionen, welche ein Teil unserer unternehmerischen Identität sind.

✓ aufwandbasierte Gebühren

✓ Impact Investments

✓ Vermeidung von Interessenkonflikten

✓ Überblick über das Gesamtvermögen