Inflation, gekommen, um zu bleiben

1. Wieso sich Alterssichtigkeit in Anlagethemen bewährt

Seit rund drei Jahren benötige ich eine Lesebrille. Meine Sicht auf kurze Distanz hat sich verschlechtert, während meine Fernsicht weiterhin gestochen scharfe Bilder liefert. Alterssichtigkeit nennt sich das: Schlechte Sicht auf kurze Distanzen kombiniert mit ungetrübter Sicht in die Weite. Die Bank Pictet hat kürzlich in ihrer Publikation «Horizonte» festgestellt, dass ihre zehnjährigen Renditeprognosen der verschiedenen Anlageklassen rückblickend eine erstaunliche Genauigkeit aufgewiesen haben. Das erstaunt nicht. Ökonomische Prognosen sind in der langen Sicht viel genauer als kurzfristige Ausblicke. Wir können relativ präzise sagen, dass die Rendite von Schweizer Aktien in den nächsten 10 Jahren im Durchschnitt 7% betragen dürfte. Ungemein schwieriger ist die Voraussage des Indexstandes des SMI Ende 2024. Die vorliegende Publikation macht einen alterssichtigen Versuch und befasst sich mit den Themen Demographie und Inflation in der langfristigen Perspektive. Kurzfristig mögen andere Bewegungen eintreffen, langfristig bahnt sich jedoch eine sehr grundlegende Veränderung der wirtschaftlichen Grundstrukturen an. Einige dieser Entwicklungen bergen schwierige Herausforderungen, andere wiederum freudige Überraschungen.

2. Demographie – Woher wir kommen

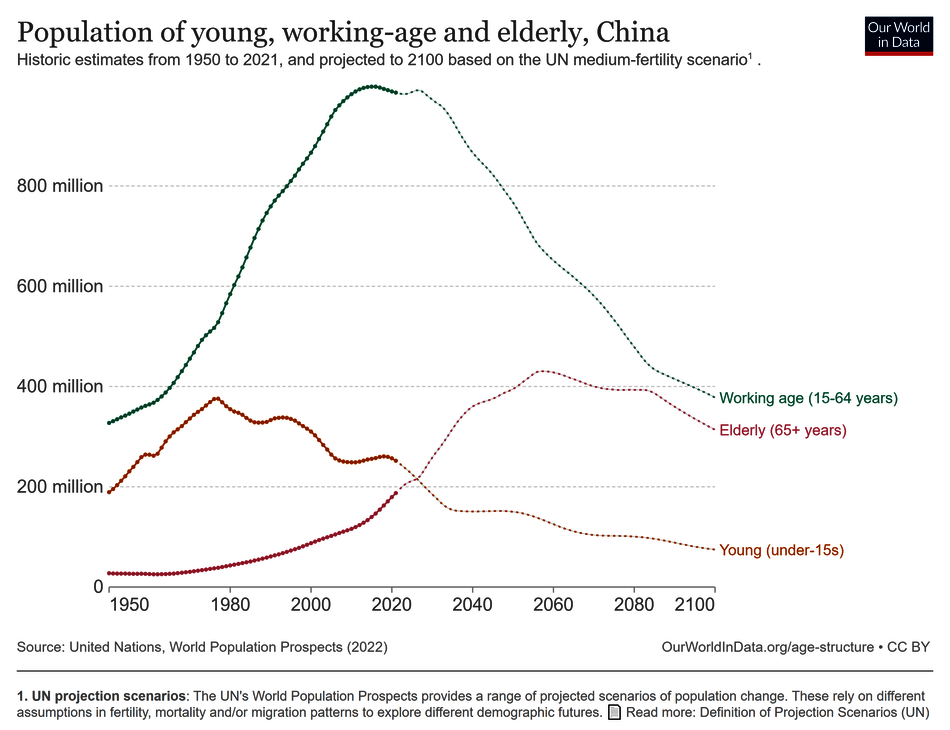

Seit 1950 sind allein in China und in Europa über 800 Millionen zusätzliche Arbeitskräfte in die Arbeitsmärkte integriert worden. Die arbeitstätige Bevölkerung ist dadurch stark angestiegen. Der Anstieg war viel stärker als der Anstieg des Anteils der älteren Bevölkerung und der Jungen. Die Anzahl der Jungen ging aufgrund der sinkenden Geburtenraten sogar zurück.

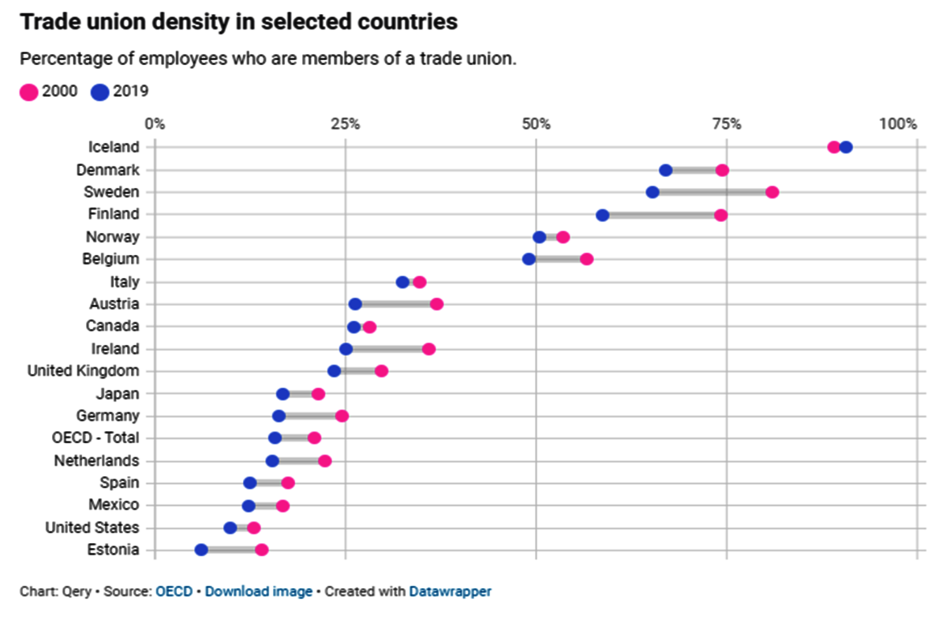

Der Anstieg der arbeitstätigen Bevölkerung sorgte für einen Produktionsschub und eine Erhöhung der Wirtschaftskraft. Der ökonomische Kuchen wurde grösser. Was geschah mit diesem zusätzlichen Einkommen, das durch diese Vergrösserung des Kuchens entstanden ist? Anders als man vielleicht denkt, wurde dieses zusätzliche Einkommen nicht einfach in Konsum umgesetzt, sondern die Menschen begannen, vermehrt zu sparen. Die erhöhte Sparquote lässt sich mit der Vorsorge fürs Alter und mit der Angst um den Arbeitsplatz begründen. In vielen sich entwickelnden Staaten gibt es keine ausgebauten Sozialsysteme, die das Risiko Alter oder Arbeitslosigkeit sanft abfedern. Gleichzeitig steigt in diesen Ländern die Lebenserwartung. Damit wird die Selbstvorsorge wichtiger und die Sparquote steigt. Die Erhöhung der Anzahl Arbeitskräfte hat zudem dazu geführt, dass die Lohnverhandlungsmacht der Arbeitnehmer sank. Viele Arbeitnehmer trafen auf verhältnismässig weniger Arbeitsstellen. Das schwächte die Verhandlungsposition der Arbeiter und führte dazu, dass die Dichte der Gewerkschaften abnahm.

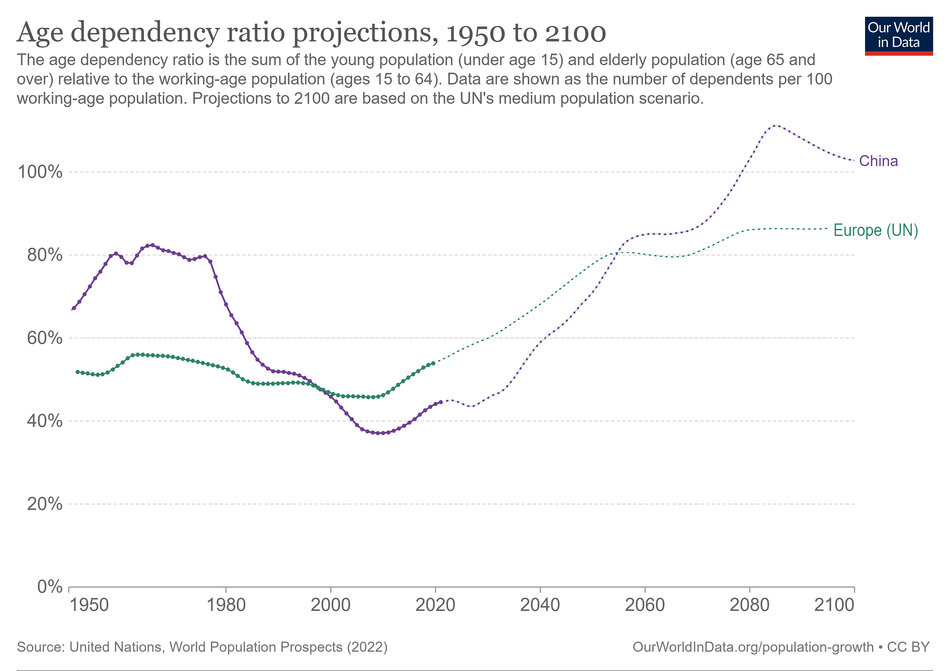

Die Kombination der höheren Sparquote und der verhaltenen Lohnentwicklung wirkten während vielen Jahrzehnten stark deflationär. Sie verhinderten eine höhere Inflation, weil nicht konsumiert, sondern gespart wurde Die hohe Sparquote führte zu vermehrten Investitionen und trieb die Anlagepreise, nicht jedoch die Konsumentenpreise in die Höhe. Deflationär wirkten sich auch die nicht ansteigenden Löhne aus. Es kam zu keiner Preis-Lohn-Spirale. Die einzige Bevölkerungsgruppe, die dieser deflationären Entwicklung einen Strich durch die Rechnung hätte machen können, wären die älteren Menschen gewesen. Sie sind vermögend, sie produzieren nicht mehr und sie bauen ihre Sparquote durch Konsum ab. Wie aus der Grafik der Entwicklung der verschiedenen Bevölkerungsschichten ersichtlich ist, war der Anstieg der älteren Menschen viel tiefer als derjenige der arbeitstätigen Bevölkerung. Sie konnten die deflationären Kräfte der arbeitstätigen nicht kompensieren. Ein schöner Nebeneffekt dieser Entwicklung war zudem, dass sich das Verhältnis der arbeitstätigen zur alten Bevölkerung verbesserte. Staatliche Umlageverfahren (wie die AHV) sind darauf angewiesen, dass die arbeitstätige Bevölkerung im Verhältnis zu den Alten hoch bleibt, weil aus den laufenden Löhnen die Renten der Pensionierten bezahlt werden. Bis etwa 2010 haben sich die Abhängigkeitsverhältnisse in Europa und noch stärker in China verbessert (siehe folgende Grafik: Anteil der älteren Bevölkerung zur arbeitstätigen Bevölkerung sank).

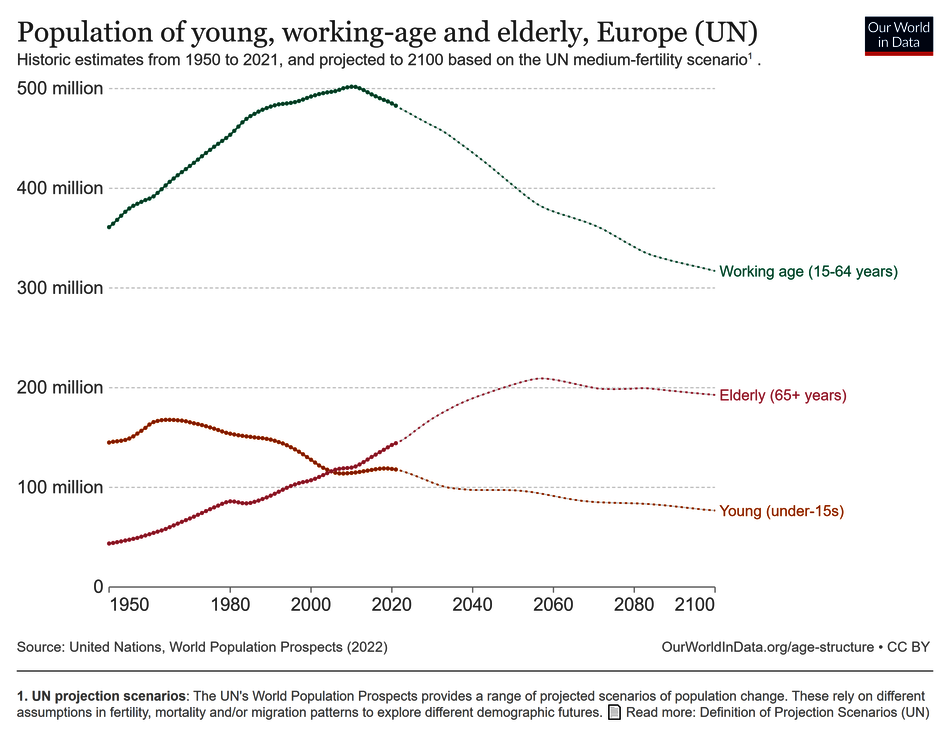

3. Wir stehen vor einer demographischen Trendumkehr

Seit rund 10 Jahren haben die beschriebenen Trends jedoch eine Kehrtwende vollzogen. Die arbeitstätige Bevölkerung schrumpft, die Geburtenraten sinken und damit auch die Anzahl der Jungen. Die Lebenserwartung steigt unentwegt und das Verhältnis der älteren zur arbeitstätigen Bevölkerung dreht zu Lasten der Letzteren. Die nachfolgenden Grafiken zeigen auf, wie sich erwerbstätige (grün), die ältere (dunkelrot) und die jüngere (orange) Bevölkerung entwickeln wird. Die ältere Bevölkerung steigt, die jüngere Bevölkerung sinkt und es wird ein massiver Rückgang der erwerbstätigen Bevölkerung prognostiziert.

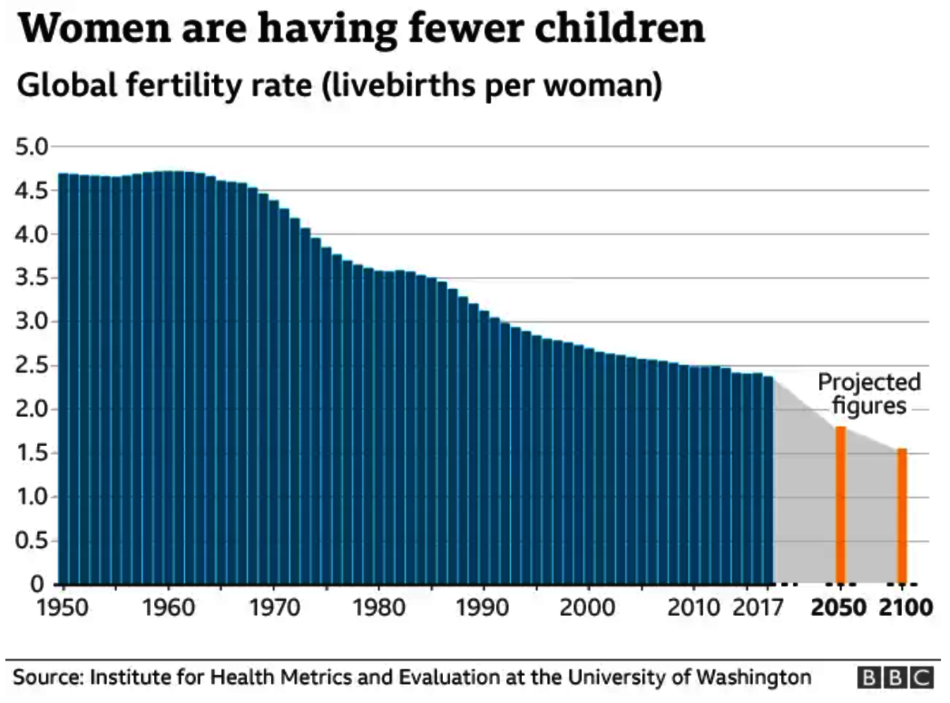

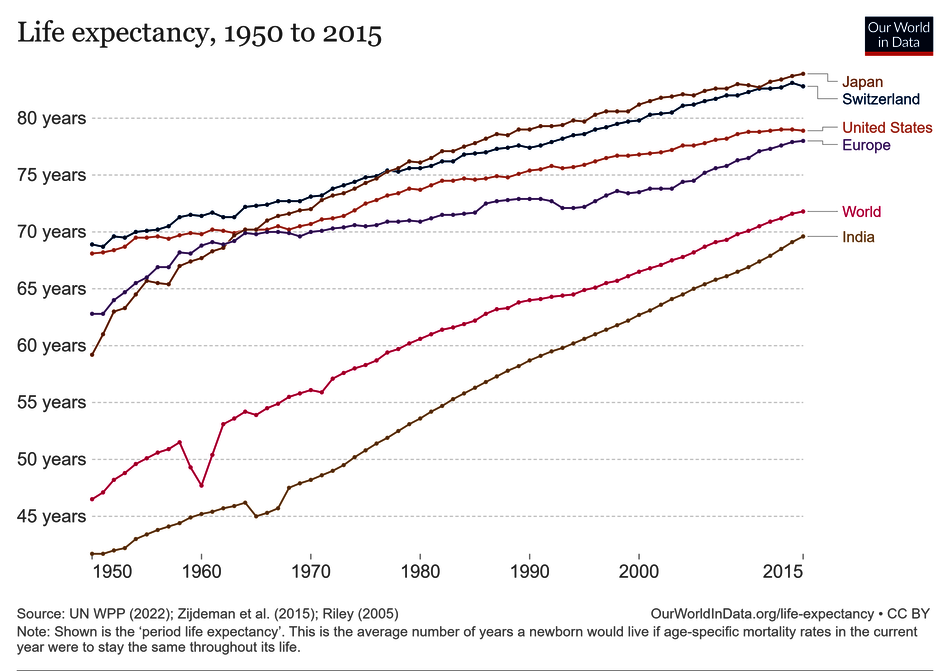

Das steigende Verhältnis der älteren zur arbeitstätigen Bevölkerung wird flankiert von einer weltweit sinkenden Geburtenrate und einer weiterhin steigenden Lebenserwartung. Dies verdeutlichen die folgenden Grafiken:

Die Kräfte, die in der Vergangenheit unterstützend und deflationär wirkten, nehmen ab und die anderen zu. Inflation wird deshalb zum Dauerthema werden.

4. Inflationäre Kräfte werden das wirtschaftliche Umfeld vermehrt prägen

Die beschriebene Trendumkehr und die Inflation haben nicht nur Auswirkungen auf die Güterpreise, sondern weitergehende wirtschaftliche Konsequenzen. Weniger Arbeitskräfte führen zu weniger Output. Das Bruttosozialprodukt dürfte weniger stark ansteigen als in der Vergangenheit. Der Anstieg der älteren Bevölkerung im Verhältnis zur erwerbstätigen Bevölkerung führt zu einer Stärkung des Dienstleistungssektors im Verhältnis zum Produktionssektor. Die Alterung der Bevölkerung wird insbesondere die Nachfrage nach Dienstleistungen im Bereich Gesundheit und Alter steigern. Pflegedienstleistungen werden langfristig zu einem der gefragtesten Dienstleistungsgütern.

Die Abnahme der arbeitstätigen Bevölkerung im Verhältnis zur älteren Bevölkerung bringt Stress in diejenigen Sozialversicherungen, die nach dem Umlageverfahren organisiert sind (wie etwa unsere AHV). Diese leben davon, dass die arbeitstätige Bevölkerung einen Teil ihres Lohnes für die Renten der Pensionierten aufwendet. Weniger Arbeitstätige müssen mehr Ältere finanzieren. Es stellt sich damit die Frage, wie dies finanziert werden soll. Die Finanzierung über weitere Staatsschulden stösst langsam an Grenzen. Die steigenden Zinsen lassen Schulden teurer werden. Es ist deshalb davon auszugehen, dass die Arbeitseinkommen mit weiteren Abzügen belastet und die direkten oder indirekten Steuern erhöht werden müssen. Mildernd dagegen wirkt der Umstand, dass es auf verzinslichen Vermögensanlagen wieder höhere Zinsgutschriften gibt. Die Anlagerendite dieser Anlageklasse dürfte steigen.

Der Rückgang der arbeitstätigen Bevölkerung hat immerhin zur Folge, dass deren Verhandlungsmacht steigt. Weniger Arbeitskräfte treffen auf mehr Arbeitsstellen. Arbeitskräfte haben deshalb eine bessere Verhandlungsmacht, was ihre Löhne angeht. Die Löhne werden steigen. Steigende Löhne wiederum haben zur Folge, dass Firmen prüfen werden, ob sie effizienter arbeiten oder produzieren können, um die Lohnkosten in den Griff zu kriegen. Es ist deshalb damit zu rechnen, dass die Firmen vermehrt in produktivitätssteigernde Projekte investieren werden, um die steigenden Löhne zu kompensieren. Es könnte zu einem Investitionsboom kommen.

Je höher der Anteil der älteren Bevölkerung wird, desto mehr sinkt die Sparquote. Die ältere Bevölkerung konsumiert ihre Ersparnisse u.a. für Pflegedienstleistungen und Freizeitbeschäftigungen. Das bedeutet, dass die Sparnachfrage sinkt. Sparguthaben werden aufgebraucht und nicht aufgebaut. Banken müssen deshalb ihre Konditionen (Zinsen) für Sparanlagen attraktiver gestalten, um nach wie vor Gelder anziehen zu können. Inflation und höhere Zinsen werden in einem Dauerkonflikt mit der hohen Verschuldung stehen. Die Nationalbanken müssten eigentlich die Zinsen kräftiger erhöhen, können aber nicht oder wollen teilweise nicht, weil damit die Zinsenlast auf den Schulden zu hoch wird und die Inflation als halbwegs willkommener, kalter Schuldentilger abgewürgt würde. Es wird eine Gratwanderung mit dem Risiko, dass die Zinsen zu wenig erhöht oder die Zinserhöhungen zu früh gestoppt werden. Alle diese Entwicklungen wirken in der Tendenz inflationär.

5. Investieren in einem inflationären Umfeld

In einem Umfeld von Inflation verlagern sich einige Gesichtspunkte. Aus der Sicht der Investoren reicht es nicht mehr aus, einfach eine positive Rendite zu erzielen. Die reale Rendite wird wichtiger. Eine positive reale Rendite liegt dann vor, wenn die Rendite auch nach Abzug der Inflation immer noch positiv ist. Wenn ein Investor eine Obligation hält, die mit zwei Prozent rentiert und die Inflation beträgt drei Prozent, ist die reale Rendite minus ein Prozent. Seine Kaufkraft sinkt trotz einer nominell positiven Verzinsung. Damit er eine positive reale Rendite erzielt, muss der Investor eine Obligation mit einer Rendite von über drei Prozent kaufen, ansonsten nach Inflation nichts gewonnen ist.

Bei den Aktien wird der Fokus vermehrt auf Firmen fallen, die ihre Verkaufspreise erhöhen und so die höheren Kosten für Material und Löhne kompensieren können. Es handelt sich dabei um Firmen, die über eine gute Marktstellung und über Preissetzungsmacht verfügen. Dies ist oft dann der Fall, wenn eine starke Marke, eine hohe Produktequalität und eine hohe Marktdurchdringung vorliegen. Schwieriger werden es Firmen haben, die hohe Produktionskosten aufweisen und auf der Produkteseite die Preise nicht erhöhen können, weil die Konkurrenz zu hoch ist oder das Produkt zu wenig speziell. Wichtiger werden thematische Schwerpunkte, die sich auch der Verlagerung der Nachfrage hin zu Dienstleistungen (z.B. Gesundheitswesen) und aus dem Trend der Effizienz- und Produktivitätssteigerung (z.B. Robotik, künstliche Intelligenz) ergeben.

Die schlechteste aller Varianten ist in Zeiten von Inflation die Lagerung von Bargeld unter dem Kopfkissen oder im Tresor. Dort nimmt die reale Kaufkraft still und leise ab, ohne dass man es merkt. Investieren dürfte deshalb an Bedeutung gewinnen.

6. Investieren ja, aber wann ist der richtige Zeitpunkt dazu?

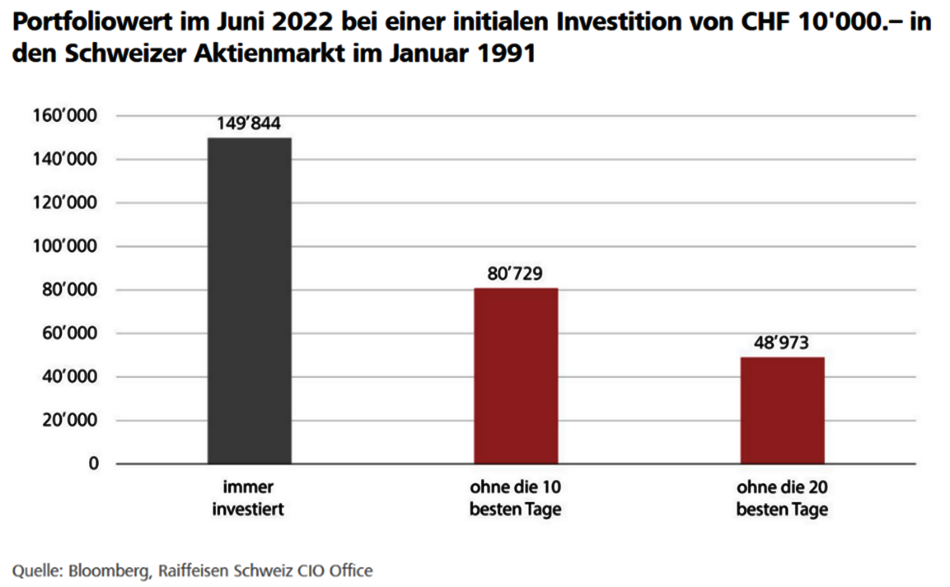

Die Verfechter von Market-Timing sind der Ansicht, dass man den richtigen Zeitpunkt zum Investieren abwarten muss. Sie sind wie Autofahrer, die bei flotter Vorwärtsfahrt den Rückspiegel konsultieren, um aus der zurückgelegten Strecke die richtigen Schlüsse für die vor ihnen liegende Strecke zu ziehen. Tatsächlich ist es so, dass sich im Rückspiegel messerscharf erkennen lässt, wann man hätte abbremsen oder beschleunigen sollen. Die Sache wird jedoch beim Übertrag in die Gegenwart holprig. In Anlagethemen hat dieser Ansatz meist zur Folge, dass man kurzfristig genau zum falschen Zeitpunkt aus- oder einsteigt. Zudem ist es so, dass einige wenige gute Börsentage sehr wohl einen Frühling machen. Das ist aus der nebenstehenden Grafik sehr gut ersichtlich. Zehn verpasste gute Börsentage in über 30 Jahren bedeuten, dass im Vergleich zum Dauerinvestiertsein nur gut die Hälfte der möglichen Vermögensperformance erzielt werden konnte. Bei zwanzig verpassten guten Börsentagen liegt das Vermögen bei einem Drittel im Vergleich zu einer fortgesetzten Investition. Die dargestellten Zusammenhänge sind auch der Sand im Getriebe der Markt-Apokalyptiker. Diese kündigen Jahr für Jahr den Marktkollaps an, bis er dann tatsächlich einmal kommt. Darum haben Markt-Apokalyptiker aus ihrer Warte immer recht. Sie haben es kommen sehen. Was sie angekündigt haben, ist eingetreten. Ihr Rat, aus den Märkten auszusteigen oder in krisensichere Anlagen zu investieren, war aus ihrer Sicht das einzig Richtige. Was sie jedoch nicht darlegen, ist, wieviel Gewinn eigentlich entgangen ist, wenn man ihrem Rat tatsächlich gefolgt ist und sich aus der unternehmerischen Wertschöpfung verabschiedet hat.

7. Zum Schluss: Überrascht von unbeabsichtigten Nebenwirkungen

Die Herausforderungen, die sich aus der demographischen Verschiebung ergeben, mögen immens und kaum bewältigbar erscheinen. Wir unterschätzen jedoch regelmässig die Anpassungs- und Schaffenskraft des Menschen, weil wir uns im Blick zurück nicht vorstellen können, was noch alles kommt. Dies verleitete etwa Thomas Watson, den Chef von IBM, 1943 zur Aussage: «Ich denke, dass es einen Weltmarkt für vielleicht fünf Computer gibt». Ich wage deshalb ein paar Thesen zu unbeabsichtigten Nebenwirkungen der beschriebenen demographischen Verschiebung:

Erstens: Wir erleben einen Investitions- und Innovationsboom, weil die Unternehmen angesichts knapper Arbeitskräfte und teurerem Material in die Effizienz- und Produktivitätssteigerung investieren. Für Erfindungen und Innovationen werden Geld und Anlagenmöglichkeiten vorhanden sein.

Zweitens: Künstliche Intelligenz und Robotik sind keine Arbeitsplatz-Vernichter, sondern ein Teil der Lösung. Wenn sie die Arbeit von «Bullshit Jobs»[1] erledigen können, dann werden Menschen vermehrt diejenigen Arbeiten übernehmen, in denen ihre Fähigkeiten zur schnellen Erfassung komplexer Alltagssituationen, die Fähigkeit zu beziehungsmässiger Interaktion und zur kreativen Problemlösung an Bedeutung gewinnen.

Drittens: Die Klimaherausforderung entschärft sich automatisch, wenn die Anzahl Menschen stagniert oder abnimmt und die Anzahl arbeitstätiger Menschen kräftig schrumpft. Die Anzahl Fussabdrücke nimmt ab und das Klima erholt sich. Der Trend zur Bevölkerungsreduktion geschieht natürlicherweise und muss nicht durch menschenfeindliche Initiativen gefördert oder erzwungen werden.

Viertens: Der Graben zwischen den Generationen schliesst sich. Die ökonomische Realität der Knappheit an Gütern und Arbeitskräften (z.B. Pflegende) wird nicht mehr durch neu geschaffene Geldmengen übertüncht. Die Folge ist ein grösserer Zusammenhalt zwischen den Generationen und in den Familien. Dieser Zusammenhalt mag ökonomische Zwänge aufweisen, vielleicht wird er aber gar nicht als negativ empfunden, sondern als beziehungsfördernd. Wenn Menschen sich auf Menschen verlassen können, dann geraten ideologische und andere Dispute in den Hintergrund. Verlässlichkeit könnte in einer Welt der Umwälzungen und der Fake-News einen neuen Wert erhalten.

Marc Baumann, 4. September 2023

[1] David Graeber, Bullshit Jobs, 2020, Klett-Cotta

Bildquellen: Lesebrille von UNSPLASH (Foto von Nick Hillier)

Wir beraten natürliche und juristische Personen in allen Rechtsfragen und sind ein Pionier für Impact Investitionen, welche ein Teil unserer unternehmerischen Identität sind.

✓ aufwandbasierte Gebühren

✓ Impact Investments

✓ Vermeidung von Interessenkonflikten

✓ Überblick über das Gesamtvermögen