Was ist im Moment von Obligationen zu halten?

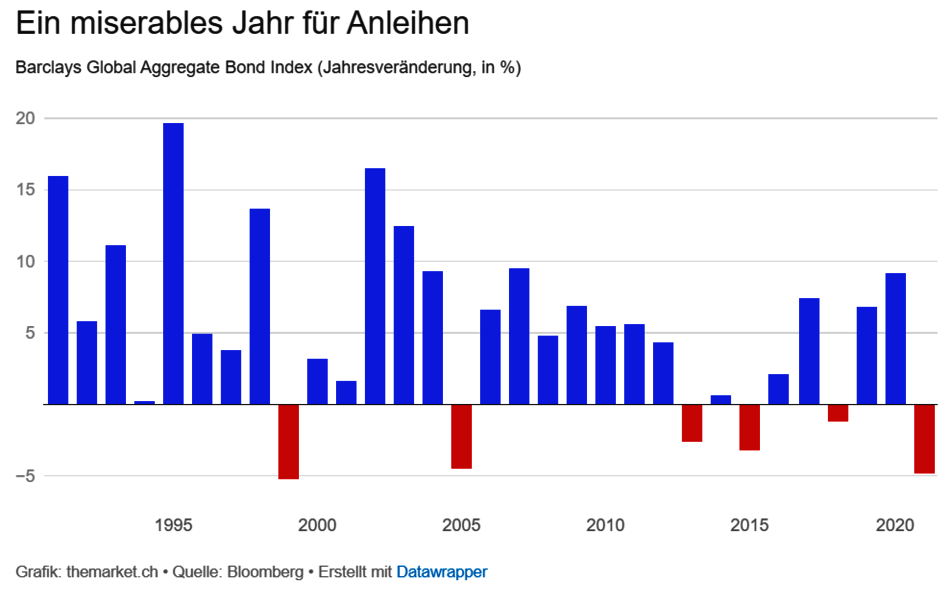

Die Konstellation aus geopolitischen Wirren (Krieg), steigenden Rohstoffpreisen und anziehender Inflation weltweit, liess die Zinsen stark ansteigen und setzte dadurch die Kurse der Festverzinslichen unter Druck.

Dieser Kurs-Schock muss selbstverständlich relativiert werden. Obligationen von guter Qualität werden per Endverfall wieder zu 100% zurückbezahlt. Die Kursverluste sind daher zumindest teilweise nur temporär.

Negativzinsen machten es schon seit Jahren schwer, mit Obligationen überhaupt eine Rendite zu erzielen. Neu nagt jetzt auch noch die Inflation am Nennwert. Und wenn als Antwort auf die Inflation die Zinsen steigen, können Obligationen, wie wir gesehen haben, an Wert verlieren. In Phasen der Inflation sind Obligationen also gleich mehrfach schlecht. In anderen Marktphasen sorgen sie für Sicherheit im Portfolio. Während der Inflation ist nur eines sicher: Mit Obligationen wird Ihre Kaufkraft schrumpfen.

Obligationen bleiben selbstverständlich Teil eines Anlageuniversums. Damit Sie Kaufentscheidungen mit Zuversicht treffen können, betrachten wir zunächst die Risiken von Obligationen.

Das Ausfallrisiko (Bonitätsrisiko)

Obligationen sind Schulden. Wichtig ist nicht nur, dass sie Zinsen zahlen. Ganz wesentlich ist vor allem auch, dass sie den eingesetzten Betrag zurückzahlen. Hier gilt es, die richtige Balance zwischen Rendite und Qualität der Schuldner zu finden. Die Qualität der Schuldner wird in Form von Ratings angezeigt: AAA (höchste Qualität) bis D (insolvent).

Das Zinsänderungsrisiko (Marktrisiko)

Für die allermeisten Obligationen wird der Zins bei Emission fixiert. Steigen die Zinsen anschliessend, verliert die Obligation (zumindest temporär bis zum Verfall) an Wert. Umgekehrt steigt deren Wert, wenn die Zinsen fallen.

Das Inflationsrisiko (Teuerung)

Neben dem Zins gilt es auch die Teuerung zu beachten. Bei einem Coupon von 1.5% und einer Teuerung von 2.5% verliert der Obligationär 1% an Kaufkraft, d.h. die reale Rendite ist negativ.

Obligationen – brauche ich sie trotzdem?

Eines ist klar: Langfristig, über Jahrzehnte betrachtet, sind Aktien den Obligationen überlegen. Anleihen stabilisieren aber ein Portfolio gegen kurzfristige Wertschwankungen.

Obligationen können in inflationären Zeiten diese Rolle, welche sie in normalen Marktphasen für das Portfolio erfüllen, jedoch nur beschränkt übernehmen. Das lässt nur einen Schluss zu: Der Anteil an Obligationen in der Vermögensallokation ist bis auf weiteres höchstens neutral zu halten.

Der besseren Diversifikation zuliebe, sollten Sie auf Schuldtitel trotzdem nicht vollständig verzichten. Bei der Auswahl gilt es neben der Qualität vor allem auch die Laufzeit zu beachten. Diese sollte im aktuellen Umfeld nicht zu lange gewählt werden (3 - 5 Jahre).

Sollten sich die Prognosen einer sich abschwächenden Inflation und einer inversen Zinskurve (sinkenden Zinsen am langen Ende) effektiv bewahrheiten, würden Obligationen wieder zusätzlich an Attraktivität gewinnen. Dies würde sich auf die reale Rendite sowie auf die Kurse der Obligationen positiv auswirken.

Das Obligationen-Menü

Es gibt ein breites Angebot an verschiedenen Obligationen im Markt. Hier eine kleine Auswahl:

Kassenobligationen

Die Emittenten sind meistens Banken. Diese Obligationen sind nicht kotiert und die Handelbarkeit ist daher beschränkt. Es sind verschiedene Laufzeiten (1-10 Jahre) erhältlich.

Inflationsgeschützte Anleihen / Floating Rate Bonds (FRN)

Hier ist der Coupons nicht für die ganze Laufzeit fixiert, sondern passt sich jährlich der Zinsentwicklung (oder der Inflation) an. Die Verzinsung ist leicht tiefer als bei gewöhnlichen Anleihen.

Emerging Market Anleihen

Anleihen in Schwellenländern (z.B. Griechenland, Brasilien, China) werden deutlich höher verzinst und tragen daher auch ein höheres Risiko für Ausfälle.

Junk Bonds

Die qualitativ tiefste Schuldnerqualität im Bereich von «BB» abwärts. Sehr hohe Verzinsung – sehr hohes Ausfallrisiko. Nur für erfahrene Investoren geeignet.

Green Bonds

Anleihen, bei welchen der Schuldner die Mittel für einen nachhaltigen, ökologischen Zweck einsetzen muss. Etwas tiefer verzinste Anleihen. Stark im Trend.

Cat Bonds

Katastrophen-Anleihen sind vom Eintritt bestimmter Katastrophenereignissen (Wirbelstürme, Erdbeben, Tsunamis etc.) abhängig. Emittenten sind in der Regel Erst- oder Rückversicherer.

Wandelanleihen (Convertibles)

Die hybride Form von Obligationen. Diese mit einem meist kleinen Zins ausgestatteten Anleihen geben dem Käufer das Recht, die Obligation während einer bestimmten Frist, zu einem vorher festgelegten Verhältnis, in Aktien (meist des Schuldners) umzuwandeln.

Zum Schluss ein paar Anlageideen in Schweizer Franken:

CH0511961390 CHF 1.5% Otto 2019 – 2024

CH0508785745 CHF 1.5% Temenos 2019 – 2025

CH1191714703 CHF 1.125% Givaudan 2022 – 2026

CH1211713222 CHF 1.5% Roche Kapitalmarkt 2022 – 2026

CH1210198144 CHF 2.717% Clariant 2022 – 2027

CH1214797206 CHF 2.377% Adecco 2022 – 2027

Für weitere Vorschläge wenden Sie sich bitte an unsere Anlagespezialisten

Marco Bernardis

Bildquelle: Beatrice Baumann-Fahrni

Wir beraten natürliche und juristische Personen in allen Rechtsfragen und sind ein Pionier für Impact Investitionen, welche ein Teil unserer unternehmerischen Identität sind.

✓ aufwandbasierte Gebühren

✓ Impact Investments

✓ Vermeidung von Interessenkonflikten

✓ Überblick über das Gesamtvermögen